Žijete v ilúzii, že sa úrok v Ceteleme a podobných spoločnostiach počíta z požičanej sumy? Viete čo znamená skratka p. a. a aký je rozdiel medzi ročným a celkovým úrokom? Pozrime si jeden príklad zo života, reklamu: „Najvýhodnejšia pôžička na auto od Cetelemu s úrokom od 7,09 % ročne“. Že celkový úrok bude u pôžičky vyšší než 7,09 % docvakne asi každému, ale že až o toľko?

Vraj super výhodná pôžička – nové auto alebo ojazdené, aké len chceme. Obrovský nápis Úrok od 7,09 % ročne. Prečo by však niekto ponúkal pôžičku za úrok na hranici inflácie?

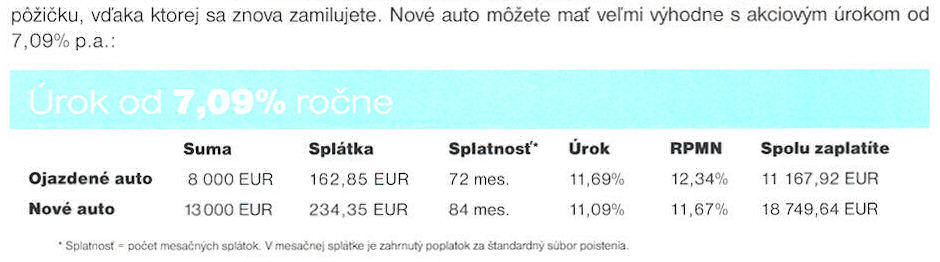

O pár riadkov nižšie sa dočítame prvý chyták, „najvýhodnejší“ úrok neposkytujú pri sume 8 000 €, ani pri 13 000 €. Čo by sme chceli, veď jasne píšu „Úrok od“. Pri 8 000 € by bol úrok 11,69 %, pri sume 13 000 € klesá na 11,09 %. Ešte sme ani nedočítali reklamu do konca a už nás obrali o 5 %.

Prvé čo každého s túžbou po pôžičke asi zaujíma je, koľko reálne preplatí. Jednoduchý predbežný výpočet by mohol ponúknuť základnú predstavu o výške úroku, veď 11,69 % z 8 000 je 935,2 €. Dokopy s požičanou sumou by to robilo 8 935,2 €.

Moment a prečo v tabuľke píšu, že Spolu zaplatíte 11 167,92 €?

To by sme preplatili o 3 167,92 €, na prvý pohľad takmer polovicu z celej sumy! No schválne, koľko je to percent?

3 167,92 / (8 000 / 100) = 39,599 %

Prečo Cetelem na letáku uvádza 11,69 %, keď v skutočnosti je úrok 40 %?

Tajomstvo sa skrýva v dvoch veciach:

- zdanlivo nevinnom slovíčku ročne, niekedy sa tiež používa vo forme skratky p. a.

- Cetelem úrok nepočíta z požičanej sumy 8 000 € ale zo sumy, ktorú im máte vrátiť!

Neveríte? Poďme si to spoločne prepočítať…

Čo znamená skratka p. a.:

Skratka „per annum“ znamená „za rok“. Používa sa v súvislosti s úrokovou sadzbou pri úveroch a vkladoch.

Jednoduchý výpočet „ročný úrok x počet rokov“ (11,69 x 6 = 70,14?) vám sedieť nebude. Účelom poskytovateľov pôžičiek je samozrejme nalákať ľudí na lákavé a čo najnižšie ročné percentá a potom ich nachytať na zložitých výpočtoch, ktoré si žiaľ nie každý vie overiť.

Skúsime si teda vypočítať úrok 11,69 % zo sumy 8 000 €. Aby sme boli presný tak nemôžeme počítať všetko naraz, treba postupne za každý jeden rok znižovať základnú sumu o už splatené peniaze. Doba splatnosti je 72 mesiacov, t. j. 6 rokov.

Počas týchto 6 rokov sa každý mesiac bude dlžná suma znižovať o jednu splátku 162,85 €. Prvý mesiac splácania bude 8 000 – 162,85, druhý mesiac 7 837,15 – 162,85 a tak ďalej 72 mesiacov. Raz za každých 12 mesiacov si vypočítame úrok 11,69 % p. a.

No i tak po šiestich rokoch vychádza preplatiť pôžičku na úrokoch o 2 136,92 €. Cetelem chce ale o 1000 € viac, takže kde sa stala chyba?

Skúsime úrok 11,69 % nepočítať z požičanej sumy 8 000 €, ale z celej sumy ktorú im máme vrátiť… t. j. 11 167,92 €

Po kliknutí na tlačidlo si môžete pozrieť veľmi dlhú a vcelku nudnú tabuľku výpočtov…

Teraz to konečne sedí! Úroky za 6 rokov vychádzajú 3 196 €. Odchýlka 23 € je spôsobená tým, že úrok nie je počítaný v mesačných intervaloch, ale raz za každý jeden rok. Mesačným úrokom nemá význam sa zaoberať, vzhľadom na to, že ho na reklamnom letáku ani neuvádzajú.

Záver:

Keď si z Cetelemu a iných podobných spoločností požičiate 8 000 € za úrok 11,69 %, tak okamžite dňom podpísania zmluvy začínate splácať nie sumu 8 000 € ale celkovú dlžnú sumu navýšenú o úrok, t. j. 11 167,92 €. Zo sumy navýšenej jediným Vaším podpisom o 3 200 € sa Vám následne počíta úrok 11,69%. Výsledný úrok celkový na pôžičke teda nebude 11,69 % ale 39,6 %.

No škoda že som si toto neprecital skorej pretoze as teraz som pochopil ako ma pekne opinkali a sumu 3000 eur tak preplatim skoro o polovicu dakujem za nazorne vysvetlenie zlodejiny